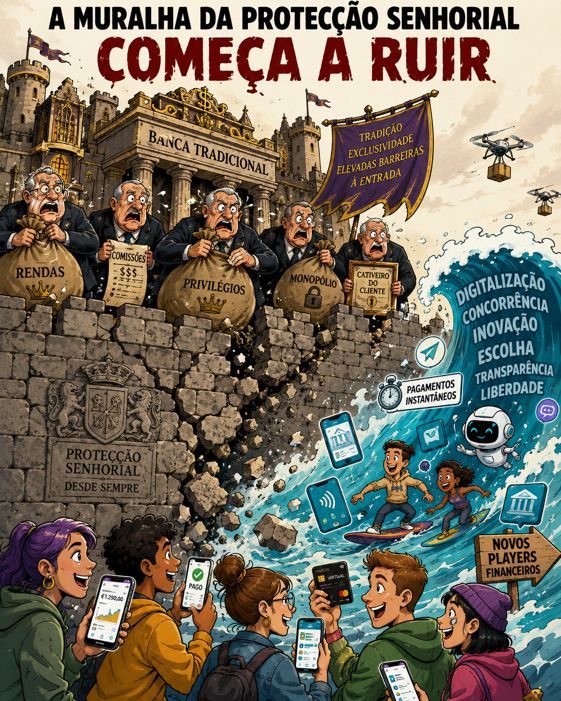

A Banca Tradicional e a Árvore das Patacas: Quando a Mediocridade Descobre a Concorrência Digital

BOX DE FACTOS

- O Banco de Portugal indicou que, no 3.º trimestre de 2025, o sistema bancário português mantinha elevada rendibilidade, com ROA de 1,35%.

- Segundo dados sectoriais divulgados pela imprensa económica, a banca portuguesa encerrou 801 agências e reduziu cerca de 3.700 trabalhadores em cinco anos.

- Desde 2013, a rede bancária portuguesa reduziu fortemente o número de balcões, reflectindo reestruturação, digitalização e alteração dos hábitos dos clientes.

- A Revolut indicou ter 2,3 milhões de clientes em Portugal e objectivo de chegar a 2,5 milhões em 2026.

- O banco digital quer crescer em produtos de poupança e, no futuro, entrar também em áreas tradicionalmente dominadas pela banca clássica, como o crédito à habitação.

- A digitalização bancária retirou centralidade ao balcão físico, reduziu a tolerância dos clientes perante comissões e aumentou a comparação entre serviços financeiros.

A Banca Tradicional e a Árvore das Patacas

Quando a Mediocridade Descobre a Concorrência Digital

Durante décadas, a banca tradicional portuguesa viveu convencida de que a árvore das patacas era uma espécie protegida. O cliente entrava, pagava comissões, suportava spreads, aceitava horários, esperava em filas, assinava papéis, entregava comprovativos, recebia juros miseráveis pelos depósitos e ainda era tratado como se estivesse a usufruir de um privilégio concedido por uma ordem superior de senhores engravatados.

O banco era instituição, balcão, mármore, gravata, assinatura, carimbo, gestor de conta, senha de atendimento e linguagem opaca. Para muitos clientes, mudar de banco parecia mais difícil do que mudar de país, religião ou fornecedor de sanidade mental. E a banca habituou-se a esse poder: a inércia do cliente, a complexidade dos produtos, a falta de alternativas simples e a confiança herdada de décadas transformaram-se numa confortável renda de posição.

Só que a História tem o mau hábito de entrar pela porta sem pedir autorização ao conselho de administração. A digitalização chegou, os clientes mudaram, os balcões perderam centralidade, os jovens deixaram de venerar a agência bancária e novos actores financeiros começaram a mostrar que muitos serviços bancários podiam ser prestados com menos solenidade, menos papelada e menos cheiro a repartição com extracto mensal.

A velha banca descobriu então uma tragédia moderna: o cliente tinha pernas, telemóvel e alternativas.

A rentabilidade não prova génio; muitas vezes prova posição dominante

A banca portuguesa continua sólida e rentável. O Banco de Portugal indicou que, no 3.º trimestre de 2025, o sistema bancário português apresentava elevada rendibilidade, com ROA de 1,35%, apesar de alguma compressão da margem financeira. Isto mostra que os bancos tradicionais não estavam propriamente a viver de pão seco, água da torneira e espírito de missão.

Mas convém distinguir rentabilidade de génio estratégico. Nos últimos anos, parte relevante dos resultados bancários beneficiou da subida das taxas de juro, da margem financeira, da remuneração lenta dos depósitos e da capacidade histórica da banca para extrair valor de uma base de clientes ainda muito presa aos bancos tradicionais.

Captar dinheiro barato, emprestar caro, cobrar comissões e chamar a isso sofisticação financeira é uma forma muito antiga de sabedoria bancária. Funciona. Mas não deve ser confundida com inovação. Também uma portagem cobra a quem passa. Isso não faz dela uma empresa tecnológica.

A banca tradicional habituou-se demasiado ao conforto da inevitabilidade. Durante anos, o cliente era do banco. A conta era do banco. O crédito era do banco. O salário entrava no banco. As poupanças ficavam no banco. As comissões apareciam no banco. E a paciência do cliente era tratada como recurso natural renovável.

Só que a paciência acabou por ganhar uma app.

O balcão como monumento a um mundo que está a desaparecer

A redução de balcões e trabalhadores na banca portuguesa não é apenas uma reestruturação laboral. É o sinal de uma mudança civilizacional no relacionamento entre pessoas e dinheiro. A banca encerrou centenas de agências e reduziu milhares de postos de trabalho em poucos anos. Desde 2013, a queda da rede física foi profunda.

Durante muito tempo, o balcão simbolizou proximidade. Depois passou a simbolizar lentidão. Para uma geração habituada a resolver quase tudo no telemóvel, deslocar-se a uma agência, tirar senha, esperar, assinar papéis e ouvir "o sistema está lento" tornou-se uma experiência quase arqueológica.

O balcão não desaparece totalmente, nem deve desaparecer para todos. Há idosos, pessoas vulneráveis, pequenos empresários, operações complexas e situações em que o contacto humano continua essencial. A questão não é destruir o balcão. É perceber que ele deixou de ser o centro do universo bancário.

A banca tradicional demorou demasiado a compreender isto. Durante anos, confundiu presença física com relação, relação com dependência, dependência com fidelidade e fidelidade com direito a cobrar.

O resultado está à vista: muitos bancos fecharam balcões, mas não fecharam a mentalidade de balcão. Continuaram a pensar como estruturas pesadas, hierárquicas, defensivas, lentas e excessivamente confortáveis na complexidade que elas próprias criaram.

Digitalizar o acesso sem mudar a cultura é apenas pôr verniz tecnológico na velha madeira podre.

Os novos players e a quebra do monopólio psicológico

A entrada de novos actores financeiros, fintechs e neobancos alterou profundamente o equilíbrio. A Revolut, por exemplo, já conta com milhões de clientes em Portugal e quer chegar aos 2,5 milhões em 2026. O objectivo declarado de crescer em poupanças, serviços financeiros e, mais tarde, crédito, mostra que estes actores já não querem ser apenas "apps de pagamentos". Querem entrar no coração da relação bancária.

O que oferecem não é apenas tecnologia. Oferecem uma ruptura psicológica. Abrir conta em minutos. Receber notificações em tempo real. Usar cartões virtuais. Fazer câmbio de forma simples. Controlar despesas. Consultar movimentos de forma limpa. Evitar a liturgia clássica da comissão misteriosa, do formulário duplicado e da linguagem que parece escrita por um notário que perdeu a esperança.

Naturalmente, os neobancos não são santos digitais. Também procuram lucro, também têm riscos, também têm modelos de negócio próprios, também dependem de regulação e também terão de provar robustez quando entrarem em áreas mais complexas, como crédito hipotecário, poupança de longo prazo ou relação empresarial sofisticada.

Mas o seu impacto já é evidente: mostraram ao cliente que a banca podia ser mais simples. E quando o cliente percebe que algo pode ser mais simples, perde tolerância para quem vive da complicação.

O verdadeiro golpe na banca tradicional não é apenas a perda de clientes. É a perda da inevitabilidade. O banco tradicional deixou de parecer destino e começou a parecer opção. Para uma indústria habituada a ser quase geografia, isto é um insulto histórico.

A mediocridade instalada na gestão bancária

A mediocridade instalada não significa ausência total de competência. A banca tem bons técnicos, bons gestores de risco, bons informáticos, bons profissionais comerciais, bons analistas e gente séria. O problema é outro: durante demasiado tempo, a estrutura tradicional premiou mais a conservação do modelo do que a reinvenção do serviço.

Muitos bancos foram excelentes a proteger margens, cortar custos, fechar balcões, automatizar tarefas e apresentar resultados. Foram menos brilhantes a respeitar clientes, simplificar produtos, remunerar depósitos de forma justa, reduzir comissões abusivas, modernizar processos internos e abandonar a cultura de superioridade institucional.

A mediocridade da banca tradicional está na convicção de que o cliente continuaria a aceitar tudo porque sempre aceitou. Está na crença de que o peso histórico substitui qualidade de serviço. Está na ideia de que uma app bancária mediana já é inovação. Está no hábito de anunciar transformação digital enquanto se mantém a velha arquitectura mental: controlo, opacidade, comissões, lentidão e paternalismo.

A banca portuguesa, como tantas outras instituições nacionais, confundiu frequentemente adaptação com cosmética. Mudou interfaces, slogans, logótipos, agências, campanhas e aplicações. Mas em muitos casos manteve a mesma relação vertical com o cliente: nós decidimos, você aceita.

Infelizmente para essa nostalgia, o cliente começou a comparar. E comparar é perigosíssimo para qualquer modelo de mediocridade instalada.

Comissões: a pequena arte de cobrar pela existência

Um dos maiores símbolos da velha banca é a comissão. Comissão de manutenção. Comissão de cartão. Comissão de transferência. Comissão de processamento. Comissão de avaliação. Comissão de dossier. Comissão de alteração. Comissão de qualquer coisa que alguém, algures, teve a criatividade de transformar em linha tarifária.

O problema não é cobrar por serviços reais. O problema é transformar a relação bancária numa sequência de pequenas picadas financeiras que o cliente muitas vezes só compreende depois de consultar o extracto com a resignação de quem lê uma sentença.

Durante anos, estas comissões foram toleradas porque a alternativa parecia difícil. Mas os novos players reduziram esse espaço de tolerância. Quando um cliente descobre que pode fazer operações simples com menos custos, mais transparência e melhor experiência digital, começa a olhar para certas comissões bancárias tradicionais como relíquias de um regime anterior.

A banca tradicional dirá que tem custos de compliance, regulação, capital, risco, segurança, rede, supervisão e infra-estrutura. É verdade. Mas isso não explica tudo. Também há hábitos de extracção de renda, preguiça competitiva e uma antiga certeza de que o cliente ficaria.

O problema da árvore das patacas é que um dia alguém descobre que ela não era árvore. Era cerca.

A ameaça não é tecnológica; é cultural

A banca tradicional gosta de falar de tecnologia como se o desafio fosse apenas comprar sistemas, contratar consultores, lançar apps e usar expressões modernas em conferências. Mas o desafio principal não é tecnológico. É cultural.

Uma instituição pesada pode ter uma boa app e continuar a pensar mal. Pode ter inteligência artificial e continuar a tratar clientes como processos. Pode ter balcão digital e continuar a exigir comprovativos inúteis. Pode ter chatbots e continuar a esconder decisões em linguagem opaca. Pode ter inovação no PowerPoint e conservadorismo no sangue.

A verdadeira transformação bancária exige outra coisa: transparência, simplicidade, respeito pelo tempo do cliente, remuneração justa das poupanças, comunicação clara, redução de custos injustificados, processos rápidos, produtos compreensíveis e cultura de serviço.

O cliente moderno não quer um banco que o impressione com solenidade. Quer um banco que funcione. Quer rapidez. Quer segurança. Quer clareza. Quer preço justo. Quer saber quanto paga e porquê. Quer poder sair sem sentir que está a divorciar-se de uma seita financeira.

A banca tradicional pode competir. Tem capital, experiência, regulação, dados, conhecimento de risco, relação com empresas, capacidade de crédito e confiança acumulada. Mas para competir terá de deixar de confundir confiança histórica com cheque em branco.

O fim do cliente cativo

O cliente bancário do futuro será menos fiel e mais comparador. Terá conta em mais do que uma instituição. Usará bancos tradicionais para algumas operações, neobancos para outras, plataformas de investimento para outras, soluções de pagamentos digitais para outras. O banco único como centro absoluto da vida financeira começa a perder força.

Isto é particularmente verdadeiro entre os mais jovens. Para quem cresceu com smartphone, banco não é edifício. É experiência. Não é balcão. É interface. Não é ritual. É utilidade. Não é tradição. É serviço.

A banca tradicional, se for inteligente, perceberá que isto não é apenas ameaça. É oportunidade. Pode usar a pressão dos novos players para se limpar, simplificar, melhorar e voltar a merecer confiança activa, não apenas confiança herdada.

Mas se insistir na velha gestão da mediocridade, no produto confuso, na comissão escondida, na app mediana, no atendimento defensivo e no cliente tratado como entidade capturada, então verá a erosão avançar. Primeiro nas operações simples. Depois nas poupanças. Depois no crédito. Depois na relação principal.

A árvore das patacas ainda dá fruto. Mas já há gente à volta com motosserra, cartão virtual e uma experiência de utilizador muito melhor.

Portugal, país de rendas fáceis e sustos tardios

A banca tradicional é apenas mais um exemplo de uma doença portuguesa mais ampla: a tendência para confundir posição instalada com competência. Acontece na banca, na energia, nas telecomunicações, no Estado, nas autarquias, nos reguladores, nas universidades, nas grandes empresas protegidas e nos sectores onde a concorrência real chega tarde, fraca ou domesticada.

Durante anos, muitos sectores viveram da inércia do cliente, da dificuldade de mudança, da opacidade contratual, da baixa literacia financeira, da protecção regulatória implícita e da falta de alternativas. Depois, quando a tecnologia abre uma fresta, todos parecem surpreendidos.

Portugal tem uma elite económica e institucional demasiado habituada à renda. Não à criação de valor difícil, concorrencial, exposta e inovadora. Mas à renda: posição, licença, concessão, margem, comissão, tarifa, taxa, fidelização, burocracia, barreira, demora e complexidade.

A banca tradicional julgou, durante demasiado tempo, que a maná continuaria a cair. Que o monopólio cultural sobreviveria. Que o cliente continuaria sentado à sombra da velha árvore das patacas. A digitalização veio estragar o piquenique.

E ainda bem.

Epílogo: quando o cliente deixa de ser propriedade

A banca tradicional não vai desaparecer. Seria ingénuo dizê-lo. Continua a ter vantagens reais, capacidade financeira, regulação, escala, experiência em crédito e papel essencial na economia. Mas perdeu algo precioso: o monopólio da inevitabilidade.

O cliente já percebeu que pode escolher. Pode comparar. Pode dividir relações financeiras. Pode mudar. Pode exigir. Pode abandonar uma instituição que o trata mal. Pode premiar quem simplifica. Pode castigar quem complica.

Esta é a verdadeira revolução. Não é apenas digital. É psicológica.

Durante décadas, a banca tradicional perguntou quanto podia cobrar antes de o cliente se revoltar. O futuro obriga-a a perguntar quanto valor consegue criar para o cliente querer ficar.

A diferença é enorme.

A velha banca podia viver da árvore das patacas. A nova banca terá de viver de serviço, confiança, rapidez, clareza e preço justo. Que tragédia para a mediocridade: afinal, o cliente também aprendeu a fazer contas.

E quando o cliente aprende a fazer contas, a renda fácil começa a parecer aquilo que sempre foi: abuso bem vestido.

Referências credíveis

- Banco de Portugal — Sistema Bancário Português, 3.º trimestre de 2025: Banco de Portugal

- Banco de Portugal — Sistema Bancário Português, documento PDF do 3.º trimestre de 2025: Banco de Portugal PDF

- Banco de Portugal — Relatório de Estabilidade Financeira, Maio de 2025: Relatório de Estabilidade Financeira

- ECO — Bancos encerram 19% das agências e cortam 3.700 trabalhadores em cinco anos: ECO

- Essential Business — Banks slashed 3,700 jobs and closed 19% of branches in five years: Essential Business

- Associação Portuguesa de Bancos — Estatísticas do sector bancário: APB

- Dinheiro Vivo — Revolut quer alcançar 2,5 milhões de portugueses em 2026: Dinheiro Vivo

- Jornal Económico — Revolut quer 2,5 milhões de clientes em Portugal este ano: Jornal Económico

- Revolut — Informação corporativa e crescimento global: Revolut

- Deloitte Portugal — 2025 Banking Insights: Perspectivas e desafios: Deloitte Portugal

Nota editorial: Este artigo não defende que a banca tradicional seja dispensável. Defende algo mais simples e mais incómodo: nenhuma instituição deve confundir a confiança dos clientes com cativeiro, a margem financeira com mérito absoluto, as comissões com direito natural e a inércia dos consumidores com fidelidade. A digitalização veio abrir uma brecha no velho edifício bancário. Agora cabe aos bancos escolherem entre servir melhor ou continuarem a lamentar que o cliente tenha descoberto a porta.

Texto:

Francisco Gonçalves

Com apoio editorial de : Augustus Veritas.

Nota editorial

Os "donos disto tudo" começaram finalmente a perceber que o velho castelo já não tem fosso. Durante décadas viveram da inércia, da opacidade, da dificuldade de mudança e da reverência quase litúrgica do cliente perante a instituição bancária.

Agora aparece uma geração que pergunta: "quanto custa?", "porque pago isto?", "há alternativa?", "posso abrir conta noutro lado em cinco minutos?". E pronto: instala-se o pânico no salão nobre.

A palavra apocalipse é perfeita, mas não no sentido do fim do mundo. No sentido original: revelação. A digitalização está a revelar o que durante anos esteve escondido debaixo do mármore, da gravata e do balcão: muita renda fácil, muito cliente cativo, muita comissão travestida de serviço, muita mediocridade protegida pela falta de alternativas.

A banca tradicional não está condenada a desaparecer. Está condenada a uma coisa muito mais humilhante para certos espíritos instalados: ter de merecer o cliente todos os dias.

E isso, para quem se habituou a confundir posição dominante com talento, deve ser uma experiência traumática. Talvez até peçam uma comissão de acompanhamento para estudar a tragédia.

- Francisco Gonçalves